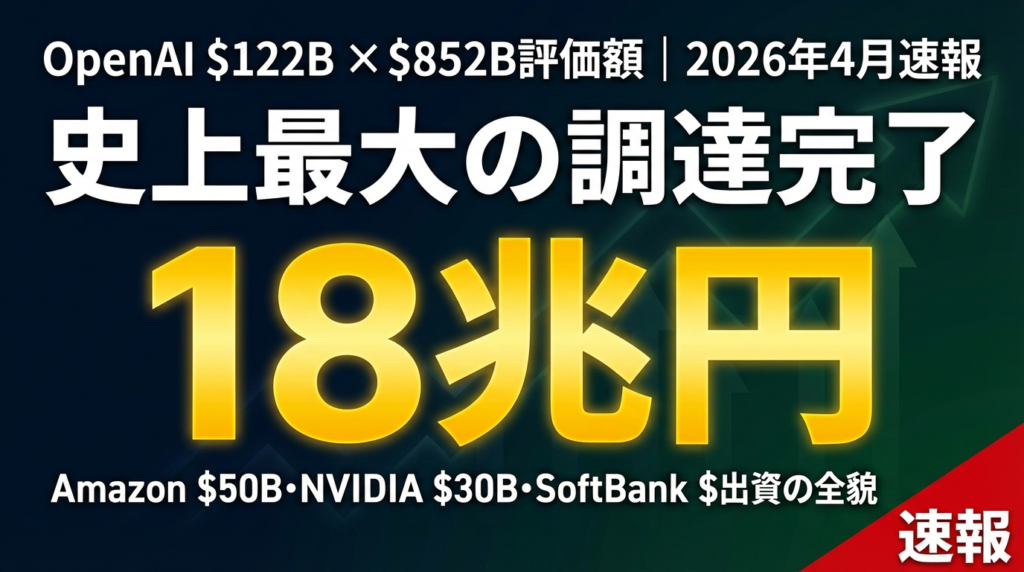

結論: OpenAIは2026年3月31日、史上最大の資金調達ラウンドとなる1220億ドル(約18兆円)を完了し、企業評価額は8520億ドル(約125兆円)に達した。Amazon $500億・NVIDIA $300億・SoftBank $300億が主要投資家として参加。

この記事の要点:

- 調達総額1220億ドルは民間テック企業の資金調達として史上最大規模

- Amazon $500億の出資のうち$350億はIPO達成またはAGI到達を条件とする条件付き

- 月次収益は20億ドルを突破、年間収益は131億ドル(2025年実績)

対象読者: AI導入・IT投資の判断をする経営者・DX推進担当者

読了後にできること: OpenAIの今後の製品ロードマップを踏まえた自社のAI調達戦略を見直す

「OpenAIへの出資が続いているのは知っているけれど、今回は何が違うの?」

2026年3月31日に発表されたOpenAIの最新ラウンドのニュースを見て、そう感じた方は多いのではないでしょうか。数字が大きすぎて実感が湧かないかもしれませんが、今回の1220億ドルという調達額は、過去最大のテックIPOだったSaudi Aramcoの256億ドルの4倍以上。「桁が違う」という言葉が文字通り当てはまる規模です。

100社以上の企業向けAI研修・コンサルティングを行う立場から見ると、この資金調達はOpenAIのサービス戦略に直接影響します。つまり、ChatGPTやCodexをすでに業務で使っている企業はもちろん、これから導入を検討している企業にとっても、今後の製品・価格・機能の方向性を読むうえで避けて通れない出来事です。

この記事では、今回の調達の全貌をファクトベースで解説し、競合他社への影響と、日本企業がとるべき実務的アクションまでまとめています。

何が起きたのか — ファクトの全体像

まず確認済みのファクトだけを整理します。

| 項目 | 内容 |

|---|---|

| 発表日 | 2026年3月31日 |

| 調達総額 | 1220億ドル(コミット済み) |

| 企業評価額(ポストマネー) | 8520億ドル |

| Amazon出資額 | 500億ドル(うち350億ドルは条件付き) |

| NVIDIA出資額 | 300億ドル(主に計算リソース提供) |

| SoftBank出資額 | 300億ドル(SoftBankがラウンドをco-lead) |

| 個人投資家分 | 30億ドル(銀行チャネル経由) |

| その他主要投資家 | Andreessen Horowitz、D.E. Shaw、MGX、TPG、T. Rowe Price、BlackRock、Blackstone、Sequoia、ARK Invest など |

| 月次収益 | 20億ドル超(2026年3月時点) |

| 年間収益(2025年) | 131億ドル |

| 週次アクティブユーザー | 9億人(ChatGPT) |

前回(2026年2月発表)のラウンドが1100億ドルでしたが、今回は追加の関心を集め1220億ドルに拡大して完了した形です。評価額も730億ドル(プレマネー)から8520億ドル(ポストマネー)に更新されました。

Amazonの出資構造 — 条件付き350億ドルの意味

Amazon 500億ドルの内訳が重要です。

- 即時拠出: 150億ドル(確定)

- 条件付き拠出: 350億ドル — OpenAIのIPO完了 or 2028年末までにAGI達成のいずれかが条件

AWSはOpenAI Frontierの「独占的サードパーティクラウド配信プロバイダー」となります。OpenAIはAWSクラウドサービスに向こう8年間で1380億ドル(既存コミット380億ドルを含む)を支出する契約も締結済みです。また、NVIDIAのTrainium 2ギガワット分のキャパシティをAWS経由で調達することも確認されています。

個人投資家枠とARK Invest ETF

今回のラウンドで注目すべき点のひとつが、個人投資家向け枠の設定です。30億ドルが銀行チャネル経由で個人投資家から調達されました。さらにARK Investが運用するETFにOpenAI株が組み入れられることで、未上場のまま一般投資家がOpenAIにアクセスする経路が生まれています。

IPO前に個人が未上場大型テック株にアクセスできる仕組みは、2020年代後半のAI投資ブームの特徴的なパターンです。企業として見ると、株主構造が広がることで今後のIPO時の公開価格・需要形成にどう影響するかが注目点です。

AIエージェントの基本概念や企業向けの導入ステップについては、AIエージェント導入完全ガイドで体系的にまとめています。OpenAI Frontierがどのようなエージェント活用を可能にするかの文脈として参照してください。

なぜこの規模が必要なのか — インフラ投資の実態

「なぜ1220億ドルが必要なのか?」という疑問は当然です。OpenAIの公式声明と複数メディアの報道を統合すると、資金の主な用途は以下の4分野です。

1. 次世代コンピュート(GPU/カスタムチップ)

OpenAIは2026年後半にNVIDIA Vera Rubinプラットフォームを初デプロイ予定。さらに、NVIDIA・Broadcomとの共同カスタムチップ開発も進行中です。2026年の年間バーンレートは170億ドル、2028年には450億ドルに達する可能性があると報告されています(The Register調査)。

2. グローバルデータセンター

Oracle・SBE・SoftBankとのデータセンター連携で、OracleとはOpenAIが毎年600億ドルを5年間(2027〜2031年)支払う総額3000億ドルの契約を結んでいます。クラウドの調達先はMicrosoft・Oracle・AWS・CoreWeave・Google Cloudに分散し、単一依存リスクを排除する戦略です。

3. AIスーパーアプリ(旧名「Atlas」)

今回の資金調達で公式化した新戦略が「AIスーパーアプリ」です。ChatGPT・Codex・ブラウジング・エージェント機能を一本に統合したプロダクトを開発し、消費者・企業の両市場で「エージェントファースト体験」を提供します。

4. モデル研究・人材確保

AI業界の人材獲得競争は加速しています。OpenAIはここ1年でエンジニアリング・研究の採用を大幅に拡大。競合との待遇競争がバーンレート増加の一因にもなっています。

「AIフライホイール」モデル — OpenAIが描く成長の構造

OpenAIの成長モデルは、以下のフライホイール(好循環)として説明されています。

- コンピュート投資 → より強力なモデル

- 強力なモデル → 製品品質の向上・新機能

- 製品採用拡大 → 収益増加

- 収益増加 → 次のコンピュート投資

週次アクティブユーザー9億人・月次収益20億ドルという現状は、このフライホイールが実際に回っていることを示しています。企業の40%以上が収益に貢献しており、2026年末には消費者向けと企業向けが同規模になる見通しです(OpenAI公式声明)。

ただし、正直に言えばフライホイールが「勝手に回る」には、今の赤字水準が解消される必要があります。2026年の年間バーンレートが170億ドルに達するとも報告されており、収益成長がそれを上回るスピードで進むかどうかは、2026年末の上場時に試される格好です。

Amazon $500億出資が示す「クラウド戦争の新局面」

「なぜAmazonがOpenAIに500億ドルを入れるのか?」と驚いた方も多いでしょう。これはAmazonがAzure(Microsoft)への対抗として、AWS上でOpenAIのエンタープライズサービスを独占配信するための戦略的投資です。

「OpenAI Frontierを通じて、エンタープライズがAIエージェントのチームを構築・デプロイ・管理できる環境をAWSで提供する。これはAWS史上最も重要なパートナーシップの一つだ」

— Amazon CEO Andy Jassy(公式ブログより、2026年3月)

AWSがOpenAI Frontierの独占配信パートナーになることで、企業がAzure経由でOpenAIを使う従来の経路に加え、AWS経由という選択肢が強力に整備されます。コーポレートITがAWS中心の場合、ChatGPT Enterprise / Codexの調達コスト・管理コストが下がる可能性があります。

NVIDIAの300億ドルは「現金」よりも「計算リソース」の提供が主体とみられています。NVIDIA製H100/B200/Vera Rubin GPUのキャパシティをOpenAIに優先確保させることで、競合AI企業へのGPU供給を間接的に制限する効果も狙っていると分析する声があります。

100社以上のAI研修・コンサルティングを行う中で感じるのは、「クラウドベンダーの選択」が企業のAI活用に与える影響の大きさです。AzureでOpenAIを使っている企業がAWSに移行するコスト・リスクはゼロではありません。しかし今回の提携で、AWS側の選択肢が具体的に広がったことは事実です。IT調達の担当者は、両者の契約条件・価格体系の変化を注視することをおすすめします。

競合AIプレーヤーへの影響

今回の調達でAI業界の力学はどう変わるか。楽観論と慎重論の両方を整理します。研修の現場でも「Anthropicのほうが安全?」「Googleとどっちを使えばいい?」という質問は非常に多く、競合比較は経営判断に直結する問題です。

楽観論:「資本力がAIの質を決める時代」

現在のAIは大量のGPUと電力を消費するインフラ集約型産業です。OpenAIが1220億ドルを確保したことで、モデルの継続的なスケールアップが可能になります。競合が同水準の投資を続けられなければ、性能差が広がるという見方があります。

慎重論:「Anthropic・Google・Metaも対抗手段を持つ」

Anthropicは2026年初めに300億ドルの調達を完了し、IPOも2026年に予定されています。GoogleはGemini 3に続く研究投資を続け、MetaはLlamaのオープンウェイト戦略で無償配布によるシェア拡大を図っています。Grokを展開するxAIも追加調達を進めています。資本だけが勝負を決めるわけではなく、オープンソース勢がエコシステムを形成することで、クローズドモデルへの依存が分散される構図もあります。

特にMeta・DeepSeekなどが進めるオープンウェイト(重みを公開するオープンソースに近いアプローチ)は、「同等の性能をゼロまたは低コストで入手できる」という強力な対抗軸です。実際に日本企業の研修現場でも、「オンプレミスで動かせるオープンモデルのほうが情報漏洩リスクが低い」という判断でLlamaやMistralを選ぶケースが増えています。巨額資金で優位に立てる領域と、オープンソースに侵食される領域の区別が今後のAI産業の核心的な問いになるでしょう。

| 企業 | 評価額(直近) | 主な強み |

|---|---|---|

| OpenAI | 8520億ドル | ChatGPT消費者基盤・エンタープライズ展開 |

| Anthropic | 約600億ドル(2026年初め時点) | Claude B2Bシェア・安全性研究 |

| Google DeepMind | Alphabet内部 | Gemini・Research・データ優位性 |

| Meta AI | Metaの一部門 | Llama オープンソース・SNS基盤 |

| xAI | 非公開(数百億ドル規模) | Grok・Xプラットフォームデータ |

「AIバブル」の声とOpenAIの財務リスク

8520億ドルという評価額に対し、「過剰投資ではないか」という懸念も無視できません。The Registerは今回の調達を「危険な瞬間(perilous moment)」と表現しました。

主な懸念点:

- 赤字継続: 月次収益20億ドルに対し、バーンレートは68億ドル/月(1220億ドル÷18ヶ月の試算)と推定されるケースも。確定的な数字はOpenAI未公表

- Oracleの借り入れ増: OracleはOpenAIのデータセンター建設のために500億ドルを追加借り入れ。連鎖的なリスク構造

- IPO前提の条件付き出資: Amazon 350億ドルの拠出はIPOまたはAGI到達が条件。IPOが遅延した場合の資金計画が不透明

- 競合の急追: DeepSeekなど中国勢のオープンウェイトモデルが台頭し、「規模の経済」のみに依存するビジネスモデルへの圧力が続く

一方でOpenAIの収益成長は実数字として示されています。「Googleが同規模の時期より4倍速いペースで成長している」(OpenAI公式声明)というのは誇張ではなく、131億ドル(2025年)という年次収益と月次20億ドルは確認可能なデータです。ChatGPTを中心とした消費者向けサービスが安定した収益基盤を形成しつつあり、エンタープライズ向けが40%超を占めることが成長の持続性を裏付けています。

正直に言えば、「AI業界全体が資金を集めすぎていて、どこかで調整が来るのでは」という懸念は理解できます。しかしOpenAIの場合、実際に使われている製品・収益データがあるという点で、純粋な「期待値先行」の投資とは区別できます。企業としてのリスクを認識しつつも、現時点での事業実態は「夢だけ」ではないと判断するのが妥当です。

日本企業への影響 — ChatGPT・Codex活用企業が知るべきこと

「米国テックの話で自社には関係ない」と感じる方もいるかもしれませんが、日本企業視点で実務的に重要なポイントが3つあります。

1. SoftBankグループ経由の日本展開加速

今回のラウンドをco-leadしたSoftBankは、日本国内でのOpenAI活用推進にも積極的に関与しています。SoftBankグループ各社がAWS・Azure経由のOpenAIサービスを法人向けに展開する動きが加速する可能性があります。NTTデータ・富士通・日立などの大手SIerとOpenAIの協業も深まるとみられます。

2. AWSを使う日本企業のコスト・調達環境が変わる

AWSがOpenAI Frontierの独占配信パートナーになることで、AWS経由のChatGPT Enterprise / Codex調達が容易になります。現在Azure OpenAI Service経由でChatGPTを使っている企業にとっては、AWSへの移行またはマルチクラウド戦略の見直しが選択肢に浮上します。

3. Codexとエンタープライズ向けAIエージェントが本格化

OpenAIはCodexの週次アクティブユーザーが200万人超と報告しています。今回の資金調達で、Codex・OpenAI Frontierを中心としたエンタープライズ向けエージェントプラットフォームへの投資が加速します。日本企業のAI内製化・エンジニア支援ツールとしてCodexの存在感が増すと考えられます。

研修現場での実感を加えると、「Codexを使ってみたい」というエンジニア・非エンジニアの関心は2026年に入ってから明らかに高まっています。しかし実際に導入できている企業はまだ少数派で、「何から始めればいいかわからない」という声が多いのも現状です。今回の資金調達でCodexのドキュメント・サポート体制が強化されることを期待しつつ、日本語対応の充実に注目しています。

ChatGPTを業務で活用するための実践ガイドは、ChatGPT業務活用完全ガイドにまとめています。今回のスーパーアプリ戦略とあわせて確認することをおすすめします。

企業がとるべきアクション — 今回の調達から読み取れる実務的示唆

今回の調達を受けて、AI活用を進める企業が優先して検討すべきことを整理します。

短期(今月中)

- AWS経由のOpenAIサービス動向を確認: AWS Marketplace でのOpenAI Frontier / ChatGPT Enterprise提供開始のアナウンスを継続ウォッチ。現在AzureでOpenAIを使っている場合、代替・補完経路の把握に動く

- Codexの評価: エンジニアリング部門またはIT部門でCodexの試用評価を実施。今後の機能強化・価格変更前に現状のROIを計測しておく

中期(3ヶ月以内)

- AI調達ベンダーの分散を検討: OpenAI一択依存のリスクを意識し、AnthropicのClaude・Googleのgeminiとの性能・コスト比較をアップデート。単一ベンダーへの過度な依存は、IPO・価格改定・利用規約変更のリスクを生む

- エージェント活用の準備: OpenAI Frontierが提供する「AIエージェントのチーム構築」は、業務自動化の新しい選択肢になる。PoC(概念実証)の候補業務をリストアップしておく

長期(6ヶ月以上)

- 社内AIリテラシー研修の更新: ChatGPT・Codex・エージェント機能の急速な進化に合わせ、社内研修カリキュラムも定期的な見直しが必要。スーパーアプリへの統合で操作体系が変化するため、2026年下半期に向けた研修計画の更新を推奨

今回の調達で変わること・変わらないこと

資金調達のニュースが大きいほど「すぐに何かが変わる」と錯覚しがちですが、実務的には注意が必要です。調達完了イコール製品改善ではなく、資金がコンピュート・人材・研究に転換されて製品に反映されるまでには通常6〜18ヶ月かかります。ChatGPTやCodexの利用体験が劇的に変わるのは2026年後半から2027年にかけてと考えるのが現実的です。

一方で、「変わらないこと」もあります。現時点でOpenAIのサービスを安定して使えている企業にとって、今回の調達は「そのまま続けていい」というシグナルでもあります。大型の調達によってサービス停止リスクが下がった、と解釈することもできます。

まとめ — OpenAI 1220億ドル調達の本質と今後の注目点

今回の調達をひと言でまとめると、「OpenAIがAI産業インフラの覇権を取りにいく宣言」です。単なるモデル開発会社から、スーパーアプリ・クラウドインフラ・エージェントプラットフォームを統合した「AIのOS」を目指す方向性が明確になりました。

注目すべき今後のポイントは以下の3つです。

- IPOの時期: 2026年後半とされるIPOが条件付き出資350億ドルの鍵を握る。上場価格や市場の反応が今後の投資環境に影響

- スーパーアプリの実装: ChatGPT・Codex・エージェントの統合がどのタイムラインで進むか。特にエンタープライズ向けOpenAI Frontierのロールアウト速度

- 競合のカウンター: AnthropicのIPO・Google Gemini 4・Meta Llama 4の動向。オープンソース vs クローズドの競争構造が変化する可能性

AI導入の実務についてはAI導入戦略ガイドで詳しく解説しています。ベンダー選定・コスト設計・組織変革のフレームワークとあわせて参照してください。

参考・出典

- OpenAI raises $122 billion to accelerate the next phase of AI — OpenAI公式(参照日: 2026-04-01)

- OpenAI Valued at $852 Billion After Completing $122 Billion Round — Bloomberg(参照日: 2026-04-01)

- OpenAI closes record-breaking $122 billion funding round as anticipation builds for IPO — CNBC(参照日: 2026-04-01)

- OpenAI, not yet public, raises $3B from retail investors in monster $122B fund raise — TechCrunch(参照日: 2026-04-01)

- OpenAI’s $122B in funding comes at a perilous moment — The Register(参照日: 2026-04-01)

- Filings: How Amazon’s $50B OpenAI deal actually works — GeekWire(参照日: 2026-04-01)

- Amazon CEO Andy Jassy explains the newly announced OpenAI partnership — About Amazon(参照日: 2026-04-01)

著者: 佐藤傑(さとう・すぐる)

株式会社Uravation代表取締役。早稲田大学法学部在学中に生成AIの可能性に魅了され、X(旧Twitter)で活用法を発信(@SuguruKun_ai、フォロワー約10万人)。100社以上の企業向けAI研修・導入支援を展開。著書『AIエージェント仕事術』(SBクリエイティブ)。SoftBank IT連載7回執筆(NewsPicks最大1,125ピックス)。

ご質問・ご相談は お問い合わせフォーム からお気軽にどうぞ。