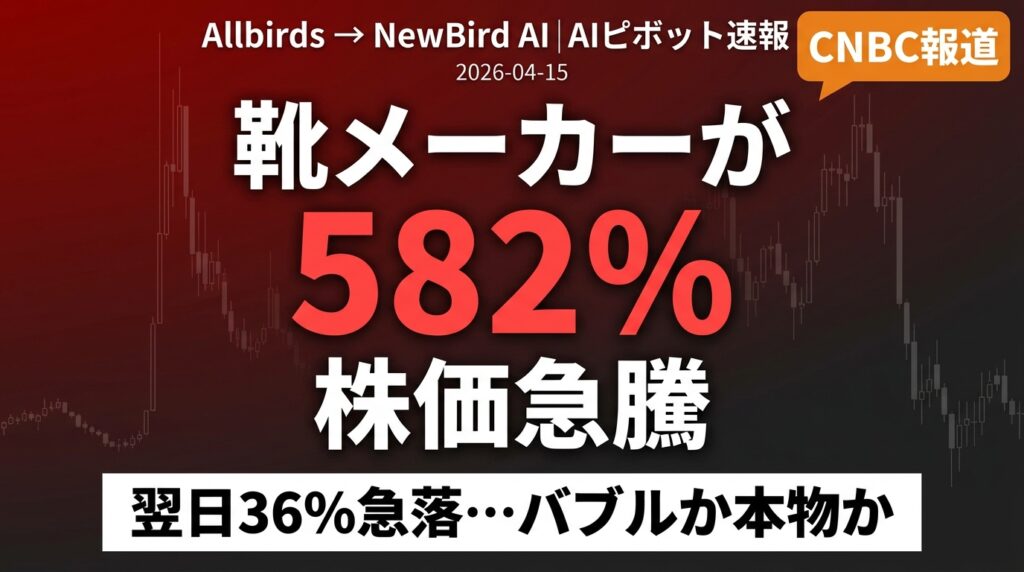

結論: サステナブル靴ブランドAllbirdsが2026年4月15日、社名を「NewBird AI」に変更してAIコンピュート基盤企業へのピボットを発表しました。$50M転換社債調達で株価は一時800%超急騰し、1日で約1.27億ドルの時価総額増加。しかし翌日には36%下落しました。このケースはAIピボットの興奮と現実を同時に示しており、日本企業が学べる教訓が多く含まれています。

この記事の要点:

- Allbirdsが$50M転換社債を調達し、GPU-as-a-Serviceビジネスに参入・社名NewBird AIへ変更

- 靴のIP・資産を$39Mで売却し、米国店舗を全閉店。事業の完全転換を宣言

- AIピボット企業の成功パターン・失敗パターンと、日本企業が学べる戦略

対象読者: 事業転換・DX推進・新規事業を検討中の経営者・経営企画担当者

読了後にできること: AIピボットの成功条件と失敗パターンを理解し、自社の事業転換戦略に応用できます

「AI関連に名前を変えるだけで株価が上がる時代になった」——AIビジネスを観察している方なら、こうした皮肉をご存知かもしれません。2017〜2018年の仮想通貨バブル期、「〇〇ブロックチェーン」と社名を変えただけで株価が急騰する企業が相次ぎました。Long Island Iced Tea Corp.が「Long Blockchain Corp.」に社名変更して株価が+280%になった話は、今でも語り草です(その後、上場廃止になりましたが)。

そして2026年4月15日、まったく同じパターンが再現されました。主役はAllbirds。一世を風靡したサステナブルスニーカーブランドです。

研修の現場でも、最近「うちもAI会社と名乗ればいいんじゃないか」という冗談まじりの話が出てきます。でも、このAllbirdsのケースは単純に笑い飛ばせる話ではありません。なぜなら、表面的な「名前変えただけ」の企業と、本質的なピボットを行う企業の違いを読み解くことが、これからの事業戦略で非常に重要になるからです。

この記事では、Allbirds→NewBird AI転換の全貌を解説し、日本企業が学べる実践的な教訓を抽出します。「自社のコア資産をAI時代にどう活かすか」という問いに対するヒントを探していきましょう。

何が起きたのか — ファクトの全体像

まず、確認済みのファクトを時系列で整理します。

| 日付 | 出来事 | 数値・詳細 |

|---|---|---|

| 2021年 | Allbirds NYSE上場(BIRD) | 時価総額:約40億ドル |

| 2026年2月 | 米国の全直営店を閉店 | ブランドとしての終焉 |

| 2026年3月 | 靴のIP・ブランド資産をAmerican Exchange Groupに売却 | $39M |

| 2026年4月15日(水) | $50M転換社債調達・社名変更(NewBird AI)・AIコンピュート参入を発表 | 株価:最大+800%(当日終値+582%) |

| 2026年4月15日(同日) | 株主総会(Special Meeting)の日程設定 | 2026年5月18日を予定 |

| 2026年4月16日(木) | 株価下落 | -36%(3年ぶりの最大下落幅) |

NewBird AIのビジネスモデルとは何か

「GPU-as-a-Service(GPUaaS)」という言葉に馴染みがない方に簡単に説明します。

生成AI・機械学習・大規模言語モデルの学習には、膨大なGPU計算資源が必要です。AWSやGoogleのような大手クラウドプロバイダー(ハイパースケーラー)は需要が殺到していて、スポット市場では必要なGPUをすぐに確保できない企業が続出しています。特にNVIDIA H100/H200は、発注から納品まで数ヶ月かかるケースもあります。

NewBird AIが狙うのは、この「需給ギャップ」です。高性能GPU(NVIDIA H100/H200等)を大量に調達し、それを長期リース契約でAI企業に提供する——というビジネスモデルです。公式発表によると「高性能・低レイテンシのAIコンピュートハードウェアを取得し、長期リース契約でアクセスを提供する。スポット市場やハイパースケーラーが信頼性をもって供給できない需要に応える」とあります。

このモデルで先行しているのが、CoreWeave(2025年IPO)やLambda Labs(評価額13億ドル)です。AIコンピュート基盤の需給については、AIエージェント導入完全ガイドでも解説しています。

なぜ靴ブランドがAIに転換したのか

Allbirdsは2016年創業のサステナブルスニーカーブランドとして一世を風靡しました。メリノウール素材の靴は「シリコンバレーの制服」とも呼ばれ、Google・Apple等のテック企業社員に支持されました。2021年上場時の時価総額は約40億ドル。しかし2023〜2025年にかけて業績が急激に悪化し、2026年4月時点では時価総額が数十分の一に縮小していました。

CEOの発言が示唆的です。

「私たちは上場企業として資本市場へのアクセスを持っている。このアクセスをAIコンピュートの需給ギャップを埋めるために活用する。靴ビジネスは終わったが、上場という仕組みは価値がある。」

靴ビジネスが壊れたからAIに逃げたのは事実ですが、「上場企業としての資本調達能力」というレバレッジを新しいビジネスに使おうという判断でもあります。この点は、単純な「逃げ」とは区別して見る必要があります。

株価が800%上昇した3つの理由

なぜここまで株価が急騰したのか。3つの要因を分解して考えます。

理由1:「AI」という魔法の言葉

2026年のAIブームにおいて、「AI」を冠するだけで投資家の期待値が急上昇する現象が続いています。これは2018年のブロックチェーンバブルと構造が同じです。

ただし、今回は重要な違いがあります。AIコンピュートの需要は実際に急増しており、GPUaaS市場は実需があるビジネスです。2018年のブロックチェーンのような「実需不在のバズ」とは異なります。だから初日の反応が大きかったとも言えます。

理由2:ショートスクイーズ

業績不振のAllbirdsは、株価下落を見込んだ「ショート(空売り)ポジション」が積み上がっていました。AI転換発表で株価が上昇し始めると、ショートポジションを持つ投資家が損失を限定するために買い戻す(ショートカバー)必要が生じます。この買い戻しが株価上昇を加速させる——これが「ショートスクイーズ」です。ゲームストップ騒動(2021年)と同じメカニズムです。

理由3:ミーム株化

「靴メーカーがAI会社になった」というストーリーの奇抜さが、SNS(特にReddit・X)で話題になりました。CNBCも「ミーム株化」と報じています。リテール投資家(個人投資家)の大量参入が値動きを増幅させました。

翌日の36%下落は、この興奮が冷めた結果です。実際のビジネスとして見ると、GPUの調達資金確保($50Mの転換社債)は第一歩に過ぎず、商業展開にはさらに数百億円規模の投資が必要です。

AIピボット企業の成功パターンと失敗パターン

「AIに転換する」企業は今後も続出するでしょう。成功する企業と失敗する企業の違いを整理します。

成功パターン:「コア資産の転用」型

| 事例 | 転換前 | 転換後 | 活かしたコア資産 | 結果 |

|---|---|---|---|---|

| NVIDIA | ゲーミングGPU | AI計算基盤 | GPU設計ノウハウ・並列計算技術 | 時価総額3兆ドル超(2025年) |

| Shopify | ECプラットフォーム | AI Commerce | 数百万店舗の購買データ・EC運営ノウハウ | ARR急拡大・AI機能がキラーフィーチャーに |

| Palantir | 政府向けデータ分析 | 企業AIプラットフォーム | データ統合・セキュリティのノウハウ | 株価10倍(2023-2025年) |

| Adobe | クリエイティブツール | AI駆動のコンテンツ生成 | クリエイター向けUX・数億点の学習データ | Firefly AIで購読者数急増 |

共通点:いずれも「既存のコア資産(データ・技術・顧客基盤)をAI時代に転用」しています。ゼロからAIビジネスを始めたのではなく、既存の強みが活きる形でAIを適用しています。

失敗パターン:「名前だけ転換」型

| 事例 | 転換の内容 | コア資産との関係 | 結果 |

|---|---|---|---|

| Long Blockchain Corp.(旧Long Island Iced Tea) | 2018年、飲料企業がブロックチェーン企業に社名変更 | ゼロ(関係なし) | 株価+280%→その後上場廃止 |

| Buzzfeed | 2023年、「AIニュース生成」を大々的に発表 | コンテンツ資産はあったが収益モデルが壊れていた | 株価急騰→破産申請 |

共通点:コア事業が壊れていて、「AIへの転換」が実際には「時間と資金の延命策」になっています。転換後の具体的なビジネスモデルが曖昧です。

Allbirdsのケースはどちらのパターンか

正直に言うと、現時点では「判断保留」が正確です。

懸念点(失敗パターン寄り):

- 靴のコア資産(ブランド力・サステナブル素材技術)はAIコンピュートとまったく関係ない

- GPUaaS市場にはCoreWeave・Lambda Labs等の資金力豊富な先行者がいる

- $50Mの転換社債は、GPU調達の観点では資金が不足している(NVIDIA H100は1台30〜40万ドル、1,000台で3億〜4億ドル必要)

可能性がある点(成功パターン寄り):

- 上場企業としての資本調達能力(転換社債は第一弾で、追加調達の余地がある)

- AIコンピュートの需給逼迫は実需に基づいており、2030年まで続く可能性が高い

- 「ハードウェアリース」ビジネスは、ソフトウェアビジネスより参入障壁が低い(技術より資本力が問われる)

翌日の36%下落は投資家が冷静に判断を戻した結果です。成功するかどうかは2〜3年後にわかります。

【要注意】AIピボットの典型的な失敗パターン

失敗1:AI転換を「問題の先送り」に使う

❌ 既存事業の業績悪化を隠すために、AIへの転換を大げさに発表する

⭕ 既存事業の撤退を明確にし、AIで具体的に何を実現するかを数値で示す

なぜ危険か:投資家・従業員・取引先を一時的に引き付けることはできますが、実体が伴わなければ6〜12ヶ月以内に株価・信頼は崩壊します。2023年のBuzzfeed事例がその典型です。

失敗2:既存のコア資産を活かさない転換

❌ 「AIブームだから、うちもAI事業をゼロから始める」

⭕ 「自社の○○(データ・顧客基盤・製造ノウハウ)はAI時代にどう活きるか?」を先に考える

なぜ危険か:ゼロからAIビジネスを立ち上げるのは、資金力・人材力のある大企業でも数年かかります。コア資産を活かす転換の方が、成功確率が格段に高い。NVIDIAがGPUというコア資産を活かしたように、自社の「活かせる資産」の特定が先です。

失敗3:「AI化」と「AI pivot」を混同する

❌ 「AIを使った新事業に全リソースを投じる」

⭕ 「まず既存事業にAIを組み込んで競合優位を作り、余力で新事業を探る」

なぜ危険か:大半の企業にとって最大のROIは「AI pivot(事業転換)」ではなく「AI化(既存業務の効率化)」です。研修で必ず強調している点ですが、「AI化」から「AI pivot」へのステップを経ずに飛び越えようとする企業が多いです。AI導入戦略の詳細はAI導入戦略ガイドで解説しています。

失敗4:タイムラインを過大評価する

❌ 「今年中にAIで新規事業を黒字化する」

⭕ 「3〜5年で黒字化できる事業を設計し、その間の資金手当を確保する」

なぜ危険か:AIビジネスは立ち上がりが遅い。GPUaaS事業で黒字化するには数百億円規模のハードウェア投資と2〜3年の顧客獲得期間が必要です。SaaS事業でも同様で、AI機能を追加してから顧客がROIを実感するまでに6〜12ヶ月かかります。

日本企業への示唆 — AI pivot時代の事業転換戦略

日本でも「AIピボット」の動きは起きています。ただし日本企業の場合、上場企業の株価操作的な転換より、中堅・中小企業による実態を伴う事業転換の方が多いという印象です。研修の現場では、「うちの会社もAI事業をやりたい」という相談が増えています。

日本型AIピボットの成功例(公開事例)

- フォトクリエイト(スポーツ写真販売)→ AI写真認識SaaS:スポーツ大会の写真を自動仕分けするコア技術をAI化し、B2B SaaSとして展開。顧客基盤(スポーツ大会主催者)というコア資産を活かした転換です

- AI inside(手書き文字認識)→ RPA+AI統合プラットフォーム:OCR技術というコア資産を拡張して、業務自動化プラットフォームに転換。自治体・金融機関という顧客基盤が活きています

- 農業系スタートアップ各社:農業の勘・経験(ベテラン農家のデータ)をAIに移植し、無人農機・スマート農業に転換。現場データという希少なコア資産が競合優位になっています

共通するのは「既存のコア技術・データ・顧客基盤をAI時代に転用」しているという点です。

自社のコア資産を棚卸しするプロンプト

あなたは事業転換コンサルタントです。

[業種]企業(従業員[人数]名)のコア資産を棚卸しし、

AIと組み合わせた新規事業アイデアを提案してください。

棚卸し観点:

1. データ資産(どんな独自データを持っているか。件数・年数・希少性)

2. 顧客基盤(どんな課題を持つ顧客との長期関係があるか)

3. 技術ノウハウ(競合が真似しにくい製造・サービス技術は何か)

4. ブランド・信頼(何十年で築いた信頼はどの分野のものか)

これらをAIと掛け合わせた新規事業アイデアを3〜5つ提案してください。

各アイデアに:

- 市場規模の目安(TAM)

- 収益化までの期間

- 必要な初期投資の概算

- コア資産との関連性(高/中/低)

仮定した点は必ず「仮定」と明記してください。社内新規事業としてのAI pivot検証フレーム

大企業の場合、いきなり「AI pivot」するのではなく、社内新規事業(POC)としてAI活用の事業アイデアを試せます。以下のプロンプトを使って、「コア資産×AI」の組み合わせを体系的に検討してみてください。

あなたは新規事業開発の専門家です。

以下の情報をもとに、既存のコア資産とAIを組み合わせた

社内新規事業のアイデアを評価するスコアリング表を作成してください。

評価アイデア: [検討中のAI活用アイデア名]

自社のコア資産: [最も強みとなる資産]

スコアリング軸(各5点満点):

1. コア資産との関連性(既存強みが活きるか)

2. 市場の実需(顕在化した需要があるか)

3. 競合優位性(他社が真似しにくいか)

4. 初期投資の現実性(社内リソースで始められるか)

5. 収益化スピード(1年以内に検証できるか)

合計25点満点でスコアリングし、16点以上なら「推進」と判断する基準で評価してください。

不足している情報があれば、最初に質問してから作業を開始してください。Allbirds事例が示すAIビジネスの構造的変化

このケースを単なる「投機的なニュース」と片付けてしまうのはもったいないです。Allbirdsのケースが示すのは、以下の構造的変化です。

変化1:「AIコンピュート」が独立したビジネスになった

以前は「AWSやGoogleからGPUを借りれば済む」という時代でした。しかし2025〜2026年のAIブームで需要が爆発し、「ハイパースケーラーで確保できないGPUを専門に提供するビジネス」が成立するようになりました。CoreWeaveが2025年にIPOし、時価総額430億ドルに達したことがその証拠です。

日本でも、さくらインターネットがGPUクラウドの提供を強化し、2026年4月時点でMicrosoftとの提携によるAzure GPU供給の柱の一つになっています。「AIコンピュートの確保」が、企業のDX戦略において重要な要素になりつつあります。

変化2:「上場」という仕組みがAI事業の起動力になる

Allbirdsのケースが示すのは、「上場企業としての資本調達能力」がAI事業参入の切符になりうるということです。これは日本の上場企業にとっても示唆があります。既存事業が縮小している上場企業が、AIコンピュートやAI関連事業に転換する動きが今後出てくる可能性があります。

変化3:投資家の「AI期待値」バブル

一方で、800%から36%下落というボラティリティは、「AIバブル」の存在も示しています。2000年のドットコムバブル崩壊と同様に、実体なき期待値は必ず調整されます。日本企業が「AIブームに乗って見た目だけを変える」戦略を取ると、投資家・従業員・顧客の信頼を失う可能性があります。

AIピボット戦略を検討する企業のための実践プロンプト集

AIピボットの検討から実行まで、研修・顧問の現場で使っているプロンプトを公開します。「コア資産×AI」の組み合わせを体系的に考えるために活用してください。

プロンプト1:事業転換可能性の診断フレーム

あなたは事業転換コンサルタントです。

既存事業が縮小している企業が「AIピボット」を検討する場合の

実現可能性を診断してください。

企業情報:

- 業種・既存事業: [内容]

- 従業員規模: [人数]

- 財務状況: [黒字/赤字/上場/非上場]

- 既存のコア資産: [データ/顧客基盤/技術/ブランド等]

- AIへの転換を考えているビジネス: [具体的なアイデア]

診断してほしいこと:

1. コア資産との関連性スコア(10点満点)

2. 市場の実需評価(既存サービスと比較した需給ギャップ)

3. 参入障壁の分析(資金・人材・時間の観点から)

4. 成功確率の概算と根拠

5. 「名前だけ転換」リスクの評価

仮定した点は必ず「仮定」と明記してください。プロンプト2:既存事業のAI化ロードマップ作成

あなたは業務改革の専門家です。

以下の企業が「AI pivot(事業転換)」ではなく「AI化(既存業務の効率化)」

を最大化するためのロードマップを作成してください。

企業情報:

- 業種: [内容]

- 現在の主要業務プロセス(Top5): [具体的な業務]

- AI活用の現状: [未着手/一部試用中/一部本番]

- 目標: [コスト削減/売上増/品質向上/人手不足対応]

ロードマップの構成:

1. Quick Win(3ヶ月以内に着手できる業務効率化)

2. 中期施策(6ヶ月〜1年での業務改革)

3. 長期ビジョン(3〜5年での業務の在り方の変化)

各施策に:

- 使用すべきAIツール(具体的なサービス名)

- 期待ROI(投資対効果の概算)

- 実装の難易度(高/中/低)

不足している情報があれば、最初に質問してから作業を開始してください。プロンプト3:AI pivot後の競合優位分析

あなたは競合分析の専門家です。

ある企業がAIピボットを実施した場合の競合優位性を分析してください。

現在の競合環境:

- 業界: [内容]

- 主要競合企業(3〜5社): [社名または規模感]

- 自社の現在の差別化ポイント: [内容]

AIピボット後のシナリオ:

- 転換先ビジネス: [内容]

- 活かせるコア資産: [データ/技術/顧客基盤]

分析してほしいこと:

1. AIピボット後の競合マップ(既存競合 + 新規参入者)

2. 自社の競合優位が持続できる期間の見積もり

3. 競合が模倣してきた場合の対抗戦略

4. 参入すべき市場セグメントと参入しない方がいいセグメント

仮定した点は必ず「仮定」と明記してください。Allbirdsが示す「AIコンピュート需要」の実態

Allbirdsがピボット先として選んだ「AIコンピュート基盤(GPU-as-a-Service)」の市場実態を理解することも重要です。なぜこの市場が魅力的なのか、そして日本企業にとっての意味を考えます。

AIコンピュート需要の現状

2026年時点でのAIコンピュート市場は、供給が需要に追いついていない状態が続いています。主な理由は3つです。

①NVIDIA H100/H200の製造が追いつかない。TSMCの生産能力の制約から、発注から納品まで数ヶ月待ちが常態化しています。②クラウド大手(AWS・Azure・Google)は自社のAI開発優先でGPUを確保しており、外部顧客への供給量が限られています。③生成AIの商用利用拡大により、推論(inference)用GPUの需要も急増しています。

この需給ギャップに目を付けたのがCoreWeave、Lambda Labs、そして今回のNewBird AI(旧Allbirds)です。日本でも、さくらインターネットが2025年からGPUクラウドサービスを強化し、2026年4月時点でMicrosoftとの提携で国内GPU供給の拠点になっています。

日本企業がAIコンピュートを「確保」する戦略

大手IT企業でない限り、自社でGPUサーバーを購入するのは非現実的です(NVIDIA H100は1台30〜40万ドル、100台で30〜40億円)。では中堅・中小企業はどうすべきか。

研修の現場でよく聞かれる「うちみたいな規模の会社でもAI計算資源は使えますか?」という質問への答えは「Yes、クラウドAPIを使えばよい」です。ただし、用途によって選ぶべきサービスが異なります。

- API呼び出し型(月数万〜数十万円):ChatGPT API、Claude API、Gemini API。文書処理・メール生成・データ分析などの業務AIに最適

- マネージドGPUクラウド(月数十万〜数百万円):Azure AI、AWS SageMaker、さくらインターネットのAIクラウド。自社モデルのファインチューニングや推論サーバー構築に最適

- 専用GPU確保(月数百万円〜):CoreWeave、Lambda Labs、NewBird AI(予定)。大規模なモデル学習が必要な企業向け

2026年のAIコンピュート市場 — 日本企業が知っておくべき全体像

Allbirds/NewBird AIが参入しようとしているAIコンピュート市場の全体像を把握しておきましょう。日本のAI活用戦略を考える上で重要な文脈です。

AIコンピュート市場の4層構造

| レイヤー | 主要プレイヤー | 提供内容 | 日本での利用状況 |

|---|---|---|---|

| ①ハードウェア製造 | NVIDIA・AMD・Intel | GPU・AI特化チップの製造 | 調達待ち3〜6ヶ月が常態化 |

| ②ハイパースケーラー | AWS・Azure・Google Cloud | クラウドGPUの提供 | 大企業は利用中。SMBは高コスト |

| ③特化型GPU提供 | CoreWeave・Lambda Labs・NewBird AI | AIワークロード専用のGPUリース | 日本ではさくらインターネットが対応 |

| ④モデルAPI提供 | OpenAI・Anthropic・Google | 事前学習済みモデルのAPI | 最も普及。月数万〜数十万円/社 |

ほとんどの日本企業が利用すべきは④のAPIレイヤーです。NewBird AI(旧Allbirds)が参入しようとしているのは③のレイヤーで、主に大規模なモデル学習・ファインチューニングを行うAI企業向けのサービスです。

日本市場での競合:さくらインターネットの動き

日本でのGPU需要に対応する動きとして注目すべきは、さくらインターネットです。2026年4月3日、MicrosoftとSoftBankとの提携が発表され、Azure GPU(NVIDIA H100/H200ベース)の国内供給拠点になることが明らかになりました。Microsoftの日本向け$10B投資の一環です。

これは「国内データ主権を守りながらGPU計算資源を確保する」という日本企業のニーズに対する、現実的な解決策の一つです。NewBird AIが日本市場に参入する場合、さくらインターネットとの直接競合になります。

2026年のGPUクラウド市場は「供給不足」から「供給過剰」へ転換しつつあります。NVIDIAが2025年にH200・B100系チップの生産を急拡大したことで、大手クラウド(AWS・Azure・GCP)のGPU在庫は潤沢になりつつあります。新規参入者であるNewBird AIが差別化できるのは「価格」よりも「特定ワークロードへの最適化」と「契約の柔軟性」になるでしょう。特にスタートアップや研究機関向けに、時間課金・スポットインスタンス・専有クラスターの選択肢を組み合わせた提供が鍵になります。

中小企業がGPU計算資源を必要とするケースと不要なケース

研修の現場で最もよく誤解されているのが「AIには大量のGPUが必要」という思い込みです。実際には、多くの中小企業の業務AIニーズはAPIレイヤーで十分対応できます。

APIレイヤーで十分なケース(月数万〜数十万円):

- 文書の要約・翻訳・分類(契約書、報告書、メールなど)

- 顧客問い合わせへの自動回答(RAG+Claude/ChatGPT)

- 定型業務レポートの自動生成

- 画像の品質判定(一般的な外観検査)

GPUクラウドが必要なケース(月数十万〜数百万円):

- 自社データでのモデルファインチューニング(数十GB〜数TB規模)

- リアルタイム推論が必要な高頻度処理(秒間数千リクエスト以上)

- マルチモーダル学習(画像+テキスト+センサーデータの統合)

まとめ:今日から始める3つのアクション

AllbirdsのAIピボットは、2026年のAIブームが生み出した「混乱の象徴」です。本質的な転換と「名前だけ転換」を見分ける目を持ちながら、自社のコア資産をAI時代にどう活かすかを考えることが、今後の事業戦略で最も重要です。

- 今日:上記の「コア資産棚卸しプロンプト」を使って、自社の最強資産(データ・技術・顧客基盤)を30分でリストアップしてみる。「AIと組み合わせると何ができるか」という問いで5つアイデアを出す

- 今週中:競合企業のAI活用動向を3社調査し、「コア資産転用型」か「名前だけ型」かを分類する。自社がどのポジションにいるかを相対評価する

- 今月中:「社内AI pivot検証フレーム」プロンプトを使って、有望なアイデアをスコアリングし、16点以上のアイデアを経営会議で提案するための1ページ資料を作成する

次回予告:次の記事では「日本の中堅企業がAIで新規事業を立ち上げる5ステップ」をお届けします。コア資産の特定から、POC、社内承認、本番展開までの全体像を解説します。

参考・出典

- Allbirds pivots from shoes to AI, BIRD stock soars — CNBC(参照日: 2026-04-15)

- Retail traders pile into Allbirds after odd AI pivot. History shows it won’t end well — CNBC(参照日: 2026-04-16)

- Allbirds Stock Drops 31% After AI Pivot Rally Fades — Bloomberg(参照日: 2026-04-16)

- Allbirds Secures $50M Convertible Facility, Plans Pivot to AI Compute Infrastructure as NewBird AI — MLQ.ai(参照日: 2026-04-15)

- Allbirds switches from shoes to AI, shares skyrocket by 582% — Cybernews(参照日: 2026-04-15)

- Allbirds Stock Now Crashing as Reality Sets in About Its Delusional AI Pivot — Futurism(参照日: 2026-04-16)

- Japan’s Sakura Internet jumps 20% as Microsoft plans $10 billion AI push with SoftBank — CNBC(参照日: 2026-04-15)

著者: 佐藤傑(さとう・すぐる)

株式会社Uravation代表取締役。早稲田大学法学部在学中に生成AIの可能性に魅了され、X(旧Twitter)で活用法を発信(@SuguruKun_ai、フォロワー約10万人)。100社以上の企業向けAI研修・導入支援を展開。著書『AIエージェント仕事術』(SBクリエイティブ)。SoftBank IT連載7回執筆(NewsPicks最大1,125ピックス)。

ご質問・ご相談はお問い合わせフォームからお気軽にどうぞ。